2014/09/26ko prentsa-oharra

Euskal AEko Kontu Ekonomikoak SEC 2010 europar metodologia berriaren arabera burutu dira

Makromagnitude nagusien serieak 2010 oinarri-urtera arte birzenbatetsi dira

Eustatek 2010-2012 seriearen behin-betiko datuak eta 2013ko aurrerapena zenbatetsi ditu Europar Batasuneko metodologia berria, SEC-2010 Kontu Ekonomikoen Europar Sistema, erabiliz, zeina derrigorrezkoa baita estatu kideentzat 2014ko irailaz geroztik. Helburua da gureak beste ekonomiek emandako zenbatespenekin erabat konparagarriak izatea. Europako Batasuneko estatuetako estatistika erakunde nagusiek bezalaxe, Kontu Ekonomikoak eta Input-Output esparrua lantzeko Eustatek Nazioetako eta Eskualdeetako Kontuen Sistemaren metodologia berri hau erabili du. Metodologia honek orain arte erabilitakoa, SEC-1995, ordezten du (2013ko maiatzaren 21eko Europar Parlamentuko eta Kontseiluko 549/2013 araua)

Edozein denborazko-analisia egiteko zenbatespen-multzoaren serie historikoak behar direnez, aurreko urteetako makromagnitudeak metodologia berria erabiliz zenbatetsi behar dira atzera. Oraintxe 2010. urtera arteko serie birzenbatetsia eskaintzen da. Bigarren etapa batean zabalduko dira aurreko urteetakoak.

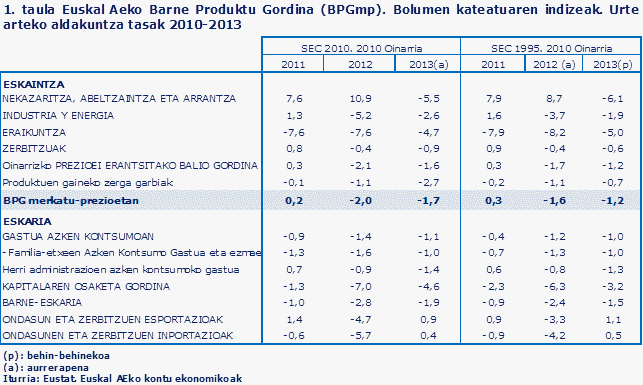

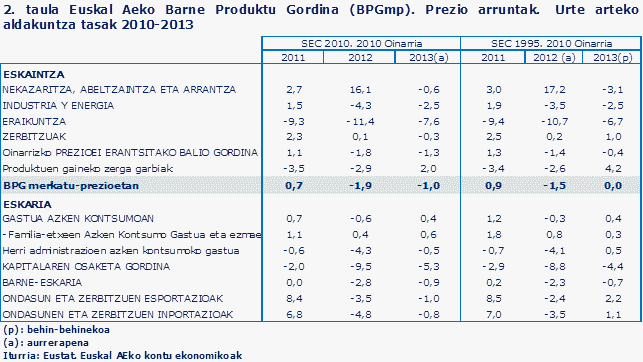

SEC-2010 erabiltzeak eta aurreko urteak berriz zenbatesten direnean normalean gertatzen diren sistema-hobekuntzek BPG maila igoarazi dute, Europako gainerako ekonomietan bezalaxe. Zehazki, 2010eko BPGn %3,8ko alde positiboa dago aurreko metodologiarekin zenbatetsiaren aldean; 2011koan %3,6 gehiago, %3,2 2012koan eta %2,1 2013koan.

SEC-2010en metodologia-aldaketa nagusiak ondoren zehaztuko dira, nabarmentzen direlarik: Ikerkuntza eta Garapenaren gastuaren kapitalizazioa eta Legez kanpoko ekonomia Balio Erantsian derrigor sartu beharra.

Ikerkuntza eta Garapenaren gastuaren kapitalizazioa (I+G)

SEC-1995ean I+G gastuak bitarteko kontsumoak ziren. SEC-2010ean, I+G gastua aktibo-inbertsio gisa ikusten da, etorkizuneko ekitaldietako hazkundeari eragiten diolako. Horrela, bai kanpo-gastua, bai I+G barne-produkzioa kapital finkoaren eraketa gordina gisa erregistratu behar dira, erosi edo ekoizten den urtean. Geroko ekitaldietan kontabilizatuko da kapital finkoaren kontsumoa.

Metodologia berriaz Euskal AEko 2010eko BPG %1,5 gehitu da.

Legez kanpoko ekonomia

SEC-1995ek aholkatzen zuen ekoizpen gisa hartzea bai antolatutako prostituzioa, bai droga ekoizpen eta trafikoa. Europar Batzordeak aholkua derrigorra bihurtu du, 2014ko irailetik aurrera, Europar Kontu Epaitegiaren eskari bati erantzunez. EBko estatu kideetako BPGren zenbatespenen artean konparagarritasuna hobetzea da helburua, legez kanpoko jardueren definizio ezberdinen gainetik.

�

Balio Erantsiaren zenbatespenean legez kanpokoak sarturik, 2010eko BPG %1,1 gehitu da.

Ondoren SEC-2010ek ekarritako beste metodologia-aldaketa batzuk aipatuko ditugu, Euskal AEko BPGn gutxiago eragin dutenak. Metodologia-aldaketek eta zenbatespen hobekuntzek (informazio-iturri eta zenbatespen-prozesu berri edo hobetuak) 2010eko BPGn %1,2ko gehikuntza ekarri dute.

Aseguru-etxeen tratamendua

SEC-2010ek bi berrikuntza funtsezko dakar, zeinen eragina BPG aldakorra den ekitaldietan:

1.- Berraseguratzea lehen aseguru-etxeekin egiten zen, orain bereiz deskribatu behar da.

2.- Aseguruen ekoizpenaren neurketa aldatu egiten da. SEC-1995ean ekoizpena bat zetorren aseguru-etxeek sortutako marjinekin; alegia, kobratutako primak ken ordaindutako erreklamazioak, horretaz gain hornikuntzen inbertsioetatik etorritako diru-sarrerak. SEC-2010ean, ekoizpenaren konputuan ordaindutako konpentsazioak aurrez ikusitako edo espero izandako ordainketez ordezten dira. Honek aldaketak dakartza aseguru-etxeen balio erantsian urtez-urte, gauzatutako erreklamazioen eta espero izandakoen arteko aldearen arabera.

Azken erabilera propioarentzako ekoizpenaren tratamendua

SEC-1995ean azken erabilera propioarentzako ekoizpena ebaluatzen zen merkatuko sektoreen ekoizpen-kostuen batuketa gisa. SEC-2010ean, gainera, kapital kostuak gehitzen dira, eta honek arinki eragiten dio BPGri, positiboki.

Herri-administrazioen sektorearen mugaketa

SEC-2010ak atal espezifikoa du Herri Administrazioen Kontuentzat. Esperientzia aintzat, SEC-1995ean baino irizpide-gida zabalagoa ematen da herri-administrazioen unitateak identifikatzeko, baita ere merkatu eta ez-merkatuko araua hobeto mugatzeko.

SEC-1995ean sartzen ziren gastu-kontzeptu ohikoez gain (bitarteko kontsumoak, soldatakoen ordainketak, kapital finkoaren kontsumoa eta beste ekoizpen-zerga batzuk), SEC-2010ak ekoizpen gastuen barruan sartzen ditu interesengatiko gastu garbiak.

Irizpide berri hauek aplikatuz, Herri Administrazioetako erakunde-kopurua hazi egiten da aurreko seriearen aldean, BPGren zenbatespenari positiboki eraginez.

Informazio gehiago:

Eustat - Euskal Estatistika Erakundea / Instituto Vasco de Estadística

Donostia-San Sebastián, 1. 01010 Vitoria-Gasteiz

Prentsa zerbitzua: servicioprensa@eustat.eus Tel.: 945 01 75 62

Euskal AEko kontu ekonomikoarii buruzko prentsa-ohar gehiago

Euskal AEko kontu ekonomikoari buruzko datu bankua