2022/10/25eko prentsa-oharra

FINANTZAZ BESTEKO ENPRESEN ONDARE KONTUAK. 2020

COVID-19ak eten egin du Euskal AEko finantzaz besteko enpresen joera positiboa, eta haien errentagarritasun ekonomikoa ehuneko 1,8 puntu murriztu da 2020an

2020an, finantzaz besteko enpresen aktibo ez-korrontea % 2,7 hazi da, eta pasibo ez-korrontea ere % 17,7 hazi da

Euskal AEko finantzaz besteko enpresen errentagarritasun ekonomikoa % 3,2koa da, 2020an, Eustaten datuen arabera.

Datu horrek eten egin du 2014an hazitako joera nabarmen positiboa; aldi horretan, % 4ko gertuko edo gehiagoko errentagarritasunak lortu ziren, eta gehienekoa 2019an lortu zen, % 5eko errentagarritasun ekonomikoa lortu baitzen. 2020ko emaitzak erakusten du, aurreko urtearekin alderatuta, ehuneko 1,8 puntu behera egin dela errentagarritasun ekonomikoaren ratioan, eta hamarkadaren hasierako balioetara darama.

Kontuan izan behar da 2020an martxotik aurrera COVID-19ak eragindako pandemiari aurre egiteko hartutako mugikortasun-murrizketek aparteko eragina izan dutela jarduera ekonomikoan.

Errentagarritasun ekonomikoaren ratioak erakusten du enpresek haien aktibo guztien gainean eta, hori horrela, enpresa kudeatzeko eraginkortasunaren gainean lortzen duten batez besteko errendimendua. Hura, zenbat eta handiagoa izan, orduan eta aktibo gutxiago beharko dituzte onura handiagoa lortzeko.

Jardueraren sektore ekonomikoa kontuan hartuta, 2020. urte honetan, honako hauen errentagarritasun ekonomikoa nabarmendu behar da: Produktu farmazeutikoak (% 9,3), Industria kimikoa (% 8,9) eta Kontsultoretzak eta jarduera teknikoak (% 6,4), bai eta Merkatuko osasun-jarduerak ere (hau ere % 6,4). Sektore horiek guztiek, hala ere, tradizioan, errentagarritasun ekonomiko altuak izan dituzte. Aitzitik, aztertutako hogeita hamahiru sektoreetatik hiruk baino ez dituzte errentagarritasun negatiboak: Metalurgia eta produktu metalikoak (–% 0,4), Jolas- eta kultura-jarduerak (–% 1) eta Ostalaritza, sektorerik kaltetuena (% 7ko errentagarritasun negatiboarekin); 2019an, berriz, % 3,3, % 4 eta % 4,4ko errentagarritasunak izan zituzten, hurrenez hurren.

Enpresen tamainak zenbait aldaketa dakartza. Hala, mikroenpresek eta enpresa ertainek (enplegatu 1etik 9ra eta 10etik 49ra bitartean) errentagarritasun ekonomikoaren ratio hobea dute –% 3,6koa bi tamaina horien kasua–, 50 langileko edo gehiagoko enpresek baino (% 2,6). Horren arrazoia izan da azken horien errentagarritasun-galera handiagoa izan dela 2020an, 2019an baino ehuneko 2,8 puntu gutxiago; izan ere, enpresa ertainek ehuneko 2 puntu egin dituzte behera, eta mikroenpresek ehuneko 7 hamarren baino ez.

Errentagarritasun ekonomikoarekin lotura estua duen neurri bat Aktibo zirkulatzailearen errotazioa da. Ratio horrek salmentak lortzeko aktibo korrontea zenbat aldiz erabili den islatzen du, eta, hala, salmentak sortzeko erabilgarri dauden baliabideen aprobetxamendua kuantifikatzen da. Ratio altu batek eskura dauden baliabideak ondo aprobetxatzen direla adierazten du.

2020an, ratio hori honako hau izan da: 1,6 aldiz Euskal AEko finantzaz besteko enpresetan, 2019an baino bi hamarren gutxiago. Bestela esanda, aktibo zirkulatzaileak 1,6 aldiz txandakatzen dira urtebetean eta, ondorioz, aktibo korrontea gai da urtebetean salmenta bat eta erdi baino gehiago sortzeko.

Sektore batzuek batezbesteko orokorra gainditzen dute. Hura da Energia elektrikoa, gasa eta lurruna sektorearen kasua, 3,4ko ratioa baitu eta aise gainditzen baitu. Aktibo korrontearen errotazio-ratio altuak dituzten beste sektore batzuk honako hauek dira: Merkatuko gizarte-zerbitzuen jarduerak (2,7) eta Telekomunikazioak (2,6). Beste muturrean, batetik beherako aktiboen errotazio-ratioak dituztenak daude, besteak beste: Higiezinen jarduerak (0,4), Kontsultoretza eta jarduera teknikoen sektorea (0,7), Eraikuntza (0,8) eta Ikerketa eta garapena (0,9). Sektore horiek guztiek urtebete baino gehiago behar dute haien aktibo korronteen salmenta gauzatzeko.

Azkenik, aktibo zirkulatzailearen errotazio-ratioa murriztu den testuinguru orokorrean, bi sektore nabarmentzen dira, erabat, zentzu negatiboan: Ostalaritza eta Jolas- eta kultura-jarduerak. Lehenak 3,6ko ratioa izan zuen 2019an eta 2,1era jaitsi da; bigarrenak 2,6koa izan zuen 2019an, eta 1,4ra jaitsi da 2020an.

Finantza-errentagarritasunak ehuneko 3,1 puntu egin ditu behera

Finantza-errentagarritasunak enpresak haren jardueraren bidez ondare garbitik abiatuta lortzen duen errendimendua adierazten du. Beste modu batera esanda, enpresak jabe edo akziodunei ordaintzeko duen gaitasuna. Errentagarritasun ekonomikoarekin gertatzen den bezala, 2020ak ehuneko 3,1 puntuko murrizketa erakusten du, eta % 5ean geratu da.

Euskal AEko enpresa ez-finantzarioen ratioak, geruzaren eta jarduera-adarraren arabera. 2020

| | Errentagarritasun ekonomikoa | Aktibo korrontearen errotazioa | Errentagarritasun finantzarioa | Zorpidetza guztira | Zorraren kalitatea | Trinkotasun ratioa | Moteltze finantzarioa |

| Guztira | 3,2 | 1,6 | 5,0 | 0,5 | 0,6 | 2,9 | 1,9 |

| 1-9 | 3,6 | 1,2 | 5,6 | 0,4 | 0,6 | 2,9 | 1,8 |

| 10-49 | 3,6 | 1,7 | 5,7 | 0,5 | 0,5 | 2,3 | 2,0 |

| 50-249 | 2,2 | 1,7 | 3,2 | 0,5 | 0,6 | 2,7 | 2,1 |

| 250 eta gehiago | 3,0 | 2,2 | 4,6 | 0,5 | 0,5 | 3,5 | 1,9 |

| | | | | | | | |

| 02. Erauzteko industriak | 0,3 | 1,0 | 0,0 | 0,3 | 0,5 | 4,0 | 1,5 |

| 03. Elikagaien, edarien eta tabakoaren industria | 2,8 | 1,5 | 4,7 | 0,5 | 0,7 | 3,4 | 2,0 |

| 04. Ehunen industria, janzkiak egitea, larruaren eta oinetakoen industria | 1,4 | 1,3 | 1,8 | 0,6 | 0,6 | 1,2 | 2,6 |

| 05. Zurgintza, papera eta arte grafikoak | 3,4 | 1,6 | 5,6 | 0,5 | 0,6 | 2,5 | 1,9 |

| 06. Kokea lortzeko eta petrolioa fintzeko fabrikak | - | - | - | - | - | - | - |

| 07. Industria kimikoa | 8,9 | 1,6 | 16,0 | 0,5 | 0,5 | 2,0 | 1,9 |

| 08. Botiken fabrikazioa | 9,3 | 1,5 | 11,9 | 0,2 | 0,5 | 5,3 | 1,3 |

| 09. Kautxu produktuen eta plastikoen eta metalikoak ez diren beste produktu mineral batzuen fabrikazioa | 5,6 | 1,3 | 10,5 | 0,5 | 0,6 | 2,2 | 2,1 |

| 10. Oinarrizko metalen eta produktu metalikoen fabrikazioa, makineria eta ekipoak salbu | -0,4 | 1,5 | -2,9 | 0,6 | 0,6 | 2,0 | 2,3 |

| 11. Informatikako, elektronikako eta optikako produktuen fabrikazioa | 4,8 | 1,4 | 8,1 | 0,5 | 0,6 | 2,5 | 1,8 |

| 12. Material eta ekipo elektrikoen fabrikazioa | 2,8 | 1,7 | 4,5 | 0,5 | 0,7 | 3,2 | 2,0 |

| 13. Beste inon sailkatu gabeko makineriaren eta ekipoen fabrikazioa | 2,3 | 1,2 | 3,9 | 0,5 | 0,7 | 2,1 | 2,2 |

| 14. Garraiorako materialen fabrikazioa | 3,1 | 1,9 | 7,3 | 0,7 | 0,6 | 1,4 | 3,2 |

| 15. Altzarien fabrikazioa; bestelako manufaktur industriak; makineria eta ekipoen konponketa eta instalazioa | 4,7 | 1,4 | 9,8 | 0,6 | 0,7 | 1,7 | 2,3 |

| 16. Energia elektrikoaren, gasaren, lurrinaren eta aire girotuaren hornidura | 5,7 | 3,4 | 8,6 | 0,4 | 0,4 | 3,9 | 1,7 |

| 17. Ur hornidura, saneamendu jarduerak, hondakinen kudeaketa eta deskontaminazioa | 2,5 | 1,1 | 2,6 | 0,3 | 0,5 | 5,6 | 1,4 |

| 18. Eraikuntza | 1,8 | 0,8 | 3,0 | 0,6 | 0,7 | 1,9 | 2,4 |

| 19. Handizkako eta txikizkako merkataritza; ibilgailu motordunen eta motozikleten konponketa | 4,4 | 2,1 | 8,7 | 0,6 | 0,7 | 2,1 | 2,3 |

| 20. Garraioa eta biltegiratzea | 0,9 | 1,9 | 0,2 | 0,4 | 0,4 | 2,8 | 1,8 |

| 21. Ostalaritza | -7,0 | 2,1 | -26,9 | 0,7 | 0,4 | 1,6 | 3,4 |

| 22. Argitalpen jarduerak, ikus-entumenezkoak eta irrati eta telebistako programazio eta emisiokoak | 3,1 | 1,8 | 4,9 | 0,4 | 0,7 | 4,6 | 1,7 |

| 23. Telekomunikazioak | 4,8 | 2,6 | 8,8 | 0,7 | 0,3 | 2,0 | 3,3 |

| 24. Programazioa, aholkularitza eta informatikarekin uztarturiko beste jarduera batzuk; informazio zerbitzuak | 2,9 | 1,8 | 5,2 | 0,6 | 0,7 | 2,2 | 2,2 |

| 26 Higiezinen jarduerak | 3,2 | 0,4 | 4,0 | 0,3 | 0,3 | 3,9 | 1,4 |

| 27. Jarduera juridikoak eta kontabilitatekoak; egoitza nagusiak; kudeaketako aholkularitza; zerbitzu teknikoak | 6,4 | 0,7 | 8,8 | 0,3 | 0,5 | 4,6 | 1,5 |

| 28. Ikerketa eta garapena | 0,4 | 0,9 | 0,1 | 0,5 | 0,5 | 2,1 | 2,1 |

| 29. Publizitatea eta merkatu azterlanak; beste jarduera profesionalak; albaitaritzako jarduerak | 4,2 | 1,0 | 5,9 | 0,4 | 0,7 | 4,4 | 1,6 |

| 30. Administrazio jarduerak eta zerbitzu lagungarriak | 1,6 | 1,4 | 1,1 | 0,4 | 0,5 | 3,9 | 1,6 |

| 32. Merkatu hezkuntza | 1,7 | 2,2 | 2,0 | 0,4 | 0,5 | 3,0 | 1,7 |

| 33. Merkatuko osasun jarduerak | 6,4 | 2,1 | 10,4 | 0,4 | 0,7 | 3,5 | 1,7 |

| 34. Merkatuko gizarte zerbitzuen jarduerak | 2,2 | 2,7 | 2,8 | 0,4 | 0,6 | 3,6 | 1,6 |

| 35. Arte, aisialdi eta entretenitzeko jarduerak | -1,0 | 1,4 | -2,3 | 0,4 | 0,5 | 3,2 | 1,7 |

| 36. Beste zerbitzu batzuk | 2,0 | 2,1 | 4,5 | 0,7 | 0,6 | 2,2 | 3,2 |

Data 2022ko Urriaren 25a

Iturria: Eustat. Finantzaz besteko enpresen ondare-kontuak

Oraingoan ere, enpresa ertainek eta mikroenpresek izan dituzte errentagarritasunik onenak 2020an, % 5,7 lehenengoen kasuan eta % 5,6 bigarrenen kasuan; berrogeita hamar enplegatu eta gehiagoko enpresek, berriz, % 4ko finantza-errentagarritasuna izan dute 2020an. Azken urteko galerak kontuan hartzekoak dira azken horien kasuan, ehuneko 5,2 puntukoak, eta tamaina ertainekoen kasuan, ehuneko 3,7 puntukoak, eta ez hain nabarmenak mikroenpresen kasuan, ehuneko 0,7 puntu.

Adierazle horretan, analisi sektorialak agerian jartzen ditu egoera oso heterogeneoak. Hala, lau sektorek % 10etik gorako finantza-errentagarritasunak izan dituzte. Errentagarritasun ekonomikoarekin gertatzen den bezala, finantza-errentagarritasunaren rankingean Industria kimikoa (% 16) eta Produktu farmazeutikoak (% 11,9) dira nagusi, eta, ondoren, sailkapenean, Kautxua eta plastikoak (% 10,5) eta Jarduera sanitarioak eta merkatukoak (% 10,4) sektoreak daude. Talde handi batek du % 5 eta % 10 bitarteko finantza-errentagarritasuna, eta hartan sartzen dira honako hauek: Zura, papera eta arte grafikoak, Produktu informatikoak eta elektronikoak, Garraio-materiala, Altzariak eta beste manufaktura-industria batzuk, Energia elektrikoa, gasa eta lurruna, Merkataritza, Ibilgailuen konponketa, Telekomunikazioak, Informatika, Kontsultoretzak eta jarduera teknikoak eta Beste jarduera profesional batzuk.

Alde negatiboan, berriz ere, Ostalaritza da sektorerik kaltetuena, –% 26,9ko finantza-errentagarritasunarekin; ondoren, Metalurgia eta produktu metalikoak, –% 2,9rekin, eta Jolas- eta kultura-jarduerak, –% 2,3rekin. Gainerako jardueren finantza-errentagarritasuna Erauzketa-industrien % 0 eta Edizio, irudi, irrati eta telebistaren % 4,9 artekoa da.

Finantza-azterketarekin jarraitzeko, Euskal AEko finantzaz besteko enpresen zorpetze osoaren ratioa % 47,7koa izan da 2020an. Adierazle horrek besteren funtsak eta baliabide guztiak lotzen ditu, eta enpresa baten finantza-arriskua neurtzeko aukera ematen du. % 50etik beherakoa denez, Euskal AEko finantzaz besteko enpresen aktiboaren erdia baino gutxiago besteren baliabideekin finantzatuta dagoela adierazten du. 2019an baino ehuneko 1,6 puntu gehiago da, eta ia 10 urtez jarraian behera egin duen serie bat hautsi da.

Zorpetze osoaren ratioa handiagoa da enpresa ertainetan (2020an % 49,7) handietan eta mikroenpresetan baino (% 49,1 eta % 44,9, hurrenez hurren). 2020an, zorpetze osoa gehiago hazi da mikroenpresetan (ehuneko 3 puntu) tamaina ertaineko eta handiko enpresetan baino (ehuneko 1,3 eta 0,4 puntu gehiago, hurrenez hurren).

Zenbait desberdintasun esanguratsuago egiaztatzen dira, enpresaren jarduera-sektorearen arabera. Hala, zorpetze osoaren ratio handienak eta, beraz, neurri handi batean besteren funtsen mende dauden sektoreak, guztiak ere % 60tik hurbil edo hortik gora, honako hauek lirateke, honako hurrenkera honetan: Ostalaritza (% 70,9), Telekomunikazioak (% 69,4), Beste zerbitzu batzuk (% 68,8), Garraio-materiala (% 68,6) eta Ehungintza, jantzigintza, larrugintza eta oinetakoak (% 61,3). Beste muturrean, aktibo gehienak jabetzakoak dituzten sektoreak, % 40ko mugatik behera: Erauzketa-industriak (% 33,2), Farmazia-produktuak (% 24), Ur-hornidura eta saneamendua (% 26,9), Higiezin-jarduerak (% 28,2), Kontsultoretzak eta jarduera teknikoak (% 32,5), Bestelako jarduera profesionalak (% 36,4), Merkatuko gizarte-zerbitzuetako jarduerak (% 38,4) eta Zerbitzu osagarriak (% 39,4).

2020an, honako hauek izan dira zorpetze handiena haien gain hartu behar izan duten sektoreak: Industria kimikoa, ehuneko 10,2 puntu gehiago; Eraikuntza, 8,8 puntu gehiago; Telekomunikazioak, 8,5 puntu gehiago, eta Ostalaritza, ehuneko 8,2 puntu gehiago.

Berehalako denbora-ikuspegitik, zorraren kalitatearen ratioak lotu egiten ditu epe laburrera eska daitekeen enpresa baten zorra eta epe luzera eska daitekeena. Teorian, epemugak zenbat eta urrutikoagoak izan –eta ratioa ahalik eta txikiena izan–, hobea da zorraren kalitatea. 2020an, Euskal AEko zorraren kalitate-ratioa % 56,5ekoa izan da, 2019koa baino 4,6 puntu txikiagoa; beraz, bilakaera positiboa izan da. Fokua tamainan jarriz gero, tamaina ertaineko enpresek izan dute adierazle onena (% 52,6), ondoren enpresa handiek (% 56,7) eta mikroenpresek (% 58,8). Beste behin ere, jarduera-motak alde esanguratsuak markatzen ditu. Hala, kalitate-zor handia duten sektoretzat jo daitezke Higiezinen jarduerak (% 31), Telekomunikazioak (% 34,3), Garraioa eta biltegiratzea (% 39,1) eta Energia elektrikoa, gasa eta lurruna (% 39,6). Beste aldean, honako hauek daude: Edizioa, irudia, irratia eta telebista (% 72) eta Elikagaien, edarien eta tabakoaren industriak (% 71,6).

Euskal AEko enpresen finantza-egituraren beste ratio bat Trinkotasun-ratioa da. Aktibo finkoaren eta epe luzera eska daitekeen pasiboaren arteko harremana da, eta enpresek hartzekodunen aurrean epe luzera eskaintzen duten bermea adierazten du. 2020an, % 286,2koa da, eta horrek esan nahi du ehuneko 41,8 puntu egin duela okerrera 2019aren aldean. Sektoreen arabera, Ehungintza, jantzigintza, larrugintza eta oinetakoak sektorearen % 119,9ren eta Ur-hornidura eta saneamenduaren sektorearen % 561,6ren arteko tartean dago.

Azkenik, Palanka-efektuaren ratioa zorraren erlazioa da, hau da, pasibo osoa, ondare garbiarekiko. Neurri hori enpresa baten finantza-martxa aztertzeko baliatzen da. Palanka-efektuaren maila handia izateak arriskuan jar dezake haren biziraupena. 2020an, palanka-efektuaren ratioa Euskal AEn % 191,2koa izan da, 2019koa baino 5,8 puntu handiagoa, baina 2010eko hamarkadaren hasieran lortutako mugak baino askoz ere txikiagoa, orduan balioak % 200 baino nabarmen handiagoak baitziren.

Lau sektorek nabarmen gainditzen dute % 300eko ratioa: Ostalaritza (% 343,4), Telekomunikazioak (% 326,6), Beste zerbitzu batzuk (% 320,5) eta Garraio-materiala (% 318,3). Garraio-materialak izan ezik, aipatutako gainerako sektoreek hazkunde handiak jasan dituzte azken urte honetako ratioan.

2020an, finantzaz besteko enpresen aktibo ez-korrontea % 2,7 hazi da, eta pasibo ez-korrentea ere % 17,7 hazi da

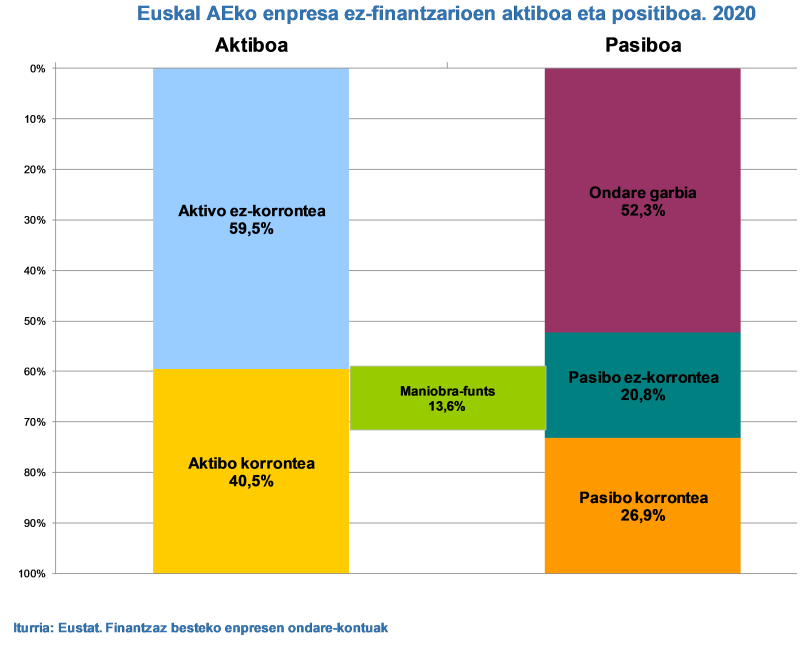

2020 ekitaldian, ondare-masen egituraren analisiak Euskal AEko finantzaz besteko enpresen martxari buruzko xehetasun handiagoa eskaintzen du.

Aktibo finkoa edo ez-korrontea –epe luzeko negoziorako balio duten baliabideak, hala nola ibilgetu ukiezina eta materiala, higiezinetako eta taldeko enpresetako inbertsioak edo epe luzeko finantzetako inbertsioak– 125.887 milioi eurokoa da, eta aktiboaren guztizkoaren 211.739 milioi euroen % 59,5 da. Aktibo korronteak, bestalde, 85.852 milioi eurorekin, gainerako % 40,5a hartzen du. Bilakaera hori kontuan hartuta, aktibo finkoa % 2,7 handitu da 2019. urtearekin alderatuta, eta aktibo korrontea edo zirkulatzailea ez da ia aldatu balio absolutuetan, 2019. urtearekin alderatuta. Bi masen bilakaeraren konbinazio gisa, aktibo osoa % 1,6 hazi da aurreko urtearekin alderatuta.

Ildo horretan, aktibo ez-korrontearen nagusitasun argia duten sektoreak –% 75 baino handiagoa– 2020an Energia elektrikoa, gasa eta lurruna, Telekomunikazioak eta Higiezinen jarduerak izan dira.

Aldi berean, pasiboaren eta ondare garbiaren ondare-masaren barruan, berezko baliabideei edo ondare garbiari dagokiona, 110.721 milioi euroko zenbatekora iristen dena eta 2020an % 52,3 dena, 2019an erregistratutakoa baino % 1,5 txikiagoa da. Partidei dagokienez, epe laburreko galdagarriarenak edo pasibo korrontearenak, bestalde, 57.032 milioi euroko guztizko balioarekin, guztirakoan % 26,9 dakar, eta, azken urtean ere, aldakuntza negatiboa izan du, % 2,8koa.

Hala ere, epe luzerako galdagarriaren edo pasibo ez-korrontearen partidek (43.986 milioi) % 17,7ko hazkundea izan dute azken urtean, guztizkoaren % 20,8. Pasibo ez-korrontea epe luzeko zorrek eta obligazioek osatzen dute, hau da, urtebetetik gorako epemuga dutenek.

Ondare garbiak (kapital soziala, erreserbak, emaitzak…) % 65etik gorako partaidetza duen sektoreak kontuan hartuta, Produktu farmazeutikoak, Ur-hornidura eta saneamendua, Higiezinen jarduerak eta Kontsultoretzak eta jarduera teknikoak ditugu.

Emaitza horiekin, Maniobra-funtsa, enpresa batek epe laburreko ordainketei erantzuteko duen gaitasuna, aktibo korrontearen eta pasibo korrontearen arteko diferentzia gisa kalkulatzen dena, positiboa da, eta 28.820 milioi eurokoa dela kuantifikatu da (aktibo osoaren % 13,6), 2019an baino sei hamarren gehiago. Horrek esan nahi du behar adina baliabide sortzen direla epe laburreko zorrei garaiz erantzuteko, eta, gainera, aurreko urtean baino neurri handiagoan, batik bat, 2020an pasibo korronteak izan duen beherakadaren ondorioz.

Argibide gehiagorako:

Eustat - Euskal Estatistika Erakundea / Instituto Vasco de Estadística

Donostia-San Sebastian kalea, 1 01010 Vitoria-Gasteiz

Prentsa Zerbitzua: servicioprensa@eustat.eus Tel.: 945 01 75 62